资产证券化常见专业问题问答

1. 什么是资产证券化?

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。

广义的资产证券化包括四种类型:(1)现金资产的证券化,如以现金为始点的证券投资或投机的过程;(2)实体资产的证券化,即实体资产向证券资产的转换,是以实物资产和无形资产为基础发行证券并上市的过程。;(3)信贷资产的证券化,就是将一组流动性较差信贷资产,经过重组形成资产池,使这组资产所产生的现金流收益比较稳定并且预计今后仍将稳定,再配以相应的信用担保,在此基础上把这组资产所产生的未来现金流的收益权转变为可以在金融市场上流动、信用等级较高的债券型证券进行发行的过程,如住房抵押贷款支撑的证券化、银行的贷款、企业的应收账款证券化等;(4)证券资产的证券化,即证券资产的再证券化过程,就是将证券或证券组合作为基础资产,再以其产生的现金流或与现金流相关的变量为基础发行证券。如证券投资基金、可转换债券、认股权证以及各种金融衍生工具的发行、上市与管理的过程等。

资产证券化融资的基本流程是:发起人将证券化资产出售给一家特殊目的机构(Special Purpose Vehicle, SPV) ,或者由SPV 主动购买可证券化的资产,然后SPV 将这些资产汇集成资产池(Assets Pool ),再以该资产池所产生的现金流为支撑在金融市场上发行有价证券融资,最后用资产池产生的现金流来清偿所发行的有价证券。

2. 我国资产证券化是如何发展起来的?

我国资产证券化起步较晚,从广义上来讲, 20世纪90年代初,资产证券化才开始起步且发展非常波折。直至2005年信贷资产证券化和房地产证券化取得新的进展,并引起国内外广泛关注。2005年4月,中国银行业监督管理委员会发布《信贷资产证券化试点管理办法》,将信贷资产证券化明确定义为“银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动”,并于同年11月发布了《金融机构信贷资产证券化监督管理办法》;同时,国家税务总局等机构也出台了与信贷资产证券化相关的法规。2005年12月,作为资产证券化试点银行———中国建设银行和国家开发银行,分别以个人住房抵押贷款和信贷资产为支持,在银行间市场发行了第一期资产证券化产品。

时至今日,随着我国市场参与主体对资产证券化产品的认可度持续提高,我国资产证券化市场发展已驶入快车道。据中债资信2017年资产证券化白皮书统计,截至2016年年底,全国共发行资产证券化产品超过9000亿元,同比增长约50%;资产证券化市场存量超过万亿元,同比增长超过60%。

3. 我国的资产证券化产品主要有哪些?

迄今为止,中国的资产证券化产品主要包括信贷资产证券化、券商专项资产证券化和资产支持票据(Asset-Backed Notes,ABN)三种方式,它们的主要区别在于基础资产和审批监管机构不同。

(1)信贷资产证券化

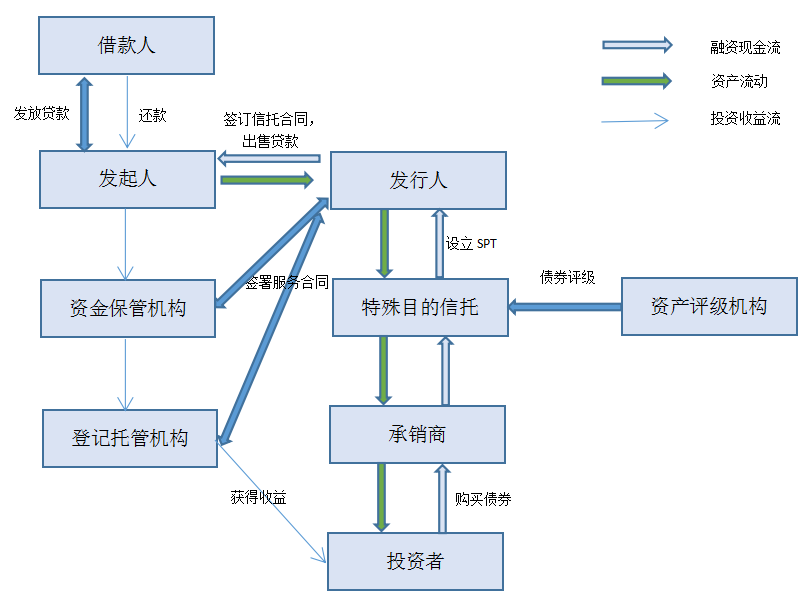

信贷资产证券化是指将金融机构发放的贷款作为基础资产而进行的证券化。该产品由中央银行和银监会负责审批和监管,其发起人主要包括商业银行、资产管理公司和金融公司,一般来说,信贷资产证券化的结构如下图所示:

图1:信贷资产证券化流程图

(2)券商专项资产证券化

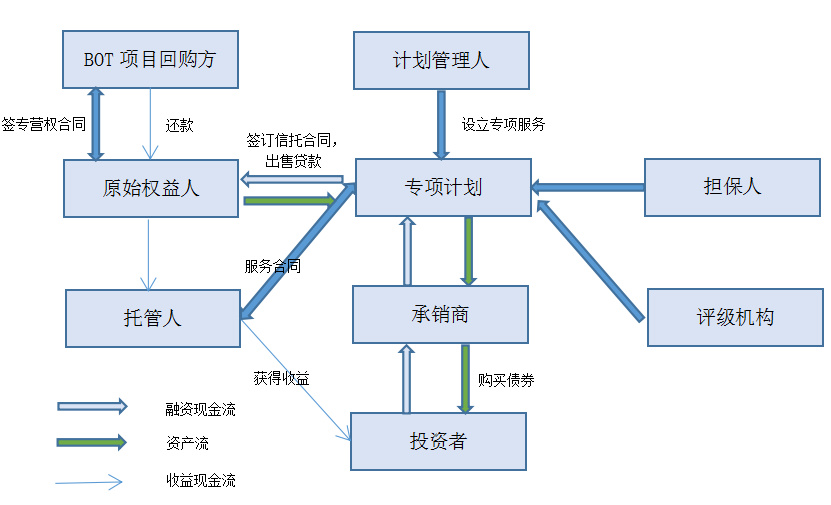

券商专项资产管理证券化是指由证券公司设立SPV,以计划管理人身份向投资者发行资产支持收益凭证,按照约定用受托资金购买能够产生稳定现金流的基础资产,并将该基础资产所产生的收益分配给受益凭证持有人的专项资产管理业务。券商专项资产证券化由证监会审批和监管,基础资产涵盖债权、收益权和不动产三种资产类型。

一般来说,券商专项资产证券化的结构如下图所示:

图2:券商专项资产证券化流程图

(3)资产支持票据

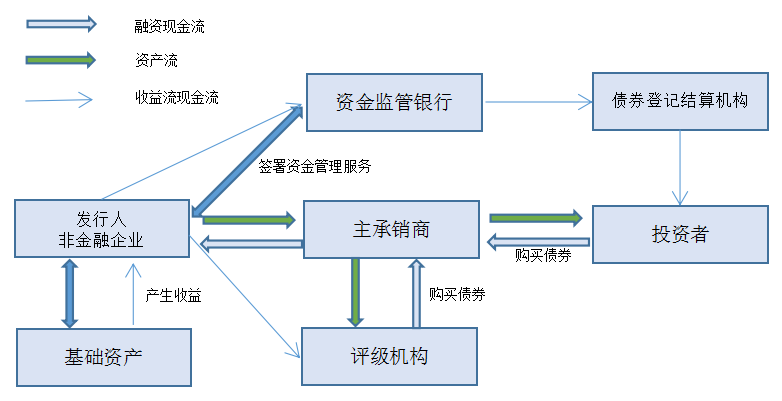

资产支持票据(ABN)是指非金融企业以基础资产产生的现金流作为还款支持,在银行间市场发行的一种债务融资工具。ABN由银行间市场交易商协会负责审批和监管,其基础资产的内容与券商专项资产证券化接近。从严格意义上讲,ABN不属于资产证券化产品。这是因为,银行间市场交易商协会颁布的《银行间债券市场非金融企业资产支持票据指引》规定,在基础资产现金流不足的情况下,融资方应以自身经营收入作为还款来源,所以ABN不具有风险隔离这一证券化产品的基本特征。ABN的时间开始于2012年8月,明显晚于信贷资产证券化和券商专项资产证券化。图3将以公开发行为例介绍ABN发行的流程。首先,发行人以基础资产为还款支持发行ABN,委托评级服务机构对拟发行的债券进行评级;第二,发行人委托主承销商,在银行间债券市场发行ABN,发行人负责管理基础资产;第三,发行人与资金监管银行签订《资金监管协议》,由资金监管银行开立专门账户,管理基础资产产生的现金流,通过债权登记结算机构向投资者支付本息。

图3:资产支持票据流程图

(4)三种资产证券化模式比较

|

项目 |

信贷资产证券化 |

券商专项资产证券化 |

资产支持票据 |

|

主管部门 |

央行和银监会 |

证监会 |

交易商协会 |

|

发起人 |

银行、金融公司和资产管理公司 |

非金融企业 |

非金融企业 |

|

基础资产 |

信贷资产 |

企业应收款、信贷资产、信托受益权、基础设施收益权等财产权利,商业票据、债券及其衍生品、股票及其衍生品等有价证券、商业物产等不动产财产 |

公用事业未来收益权、政府回购应收款、企业其他应收款等 |

|

SPV |

特殊目的信托 |

专项资产管理计划 |

不用设立SPV |

|

交易场所 |

银行间债券市场 |

交易所 |

银行间债券市场 |

|

评级要求 |

优先级需要评级 |

优先级需要评级 |

公开发行时需要双评级 |

|

审核方式 |

审核制 |

核准制 |

注册制 |